10 millió forint ingyen hitel - jobb, mint a CSOK!

Sőt, mi lenne, ha azt mondanánk, hogy a bank fizet azért, hogy hitelezhessen nekünk? Ez nem mese, ez is a mai magyar valóság.

A Portfolio.hu érdekes számítással állt elő a napokban.

Kalkulációik szerint ingyen lehet 10 millió forintos bankhitelhez jutni, amennyiben lakástakarékkal kombinálják azt.

Tényleg! Ez nem vicc! A dolog működőképes. Így kell csinálni.

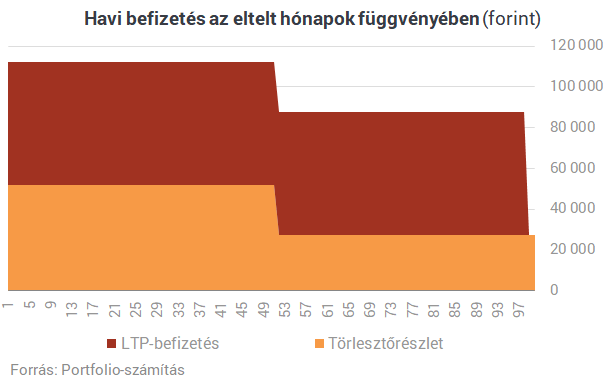

Felveszi az ember a jelenleg elérhető legjobb, 2,3%-os kamattal a 10 milliós lakáshitelét 20 évre. Ennek a havi törlesztője 52.000.- forint. Ezzel a lendülettel családon belül elindít három lakás-takarékpénztári szerződést a maximális, 20.000.- forintos havi előtakarékossággal.

A kettő együtt összesen 112.000.- forint terhet ró a család havi költségvetésére, de csak négy évig.

Akkor ugyanis a lejárt lakásmegtakarítást betörlesztjük a hitelünkbe, majd újabb három szerződést kötünk a maximális, 20.000.- forintos befizetésekkel. Így a második négy évre mintegy 88.000.- forintos havi törlesztővel kell kalkulálni.

A nyolcadik év végére az újfent lejáró szerződésekből teljesen ki tudjuk fizetni a húsz évre felvett lakáshitel maradékát - és még marad is egy kis pénzünk! 541.000.- az elemzés szerint.

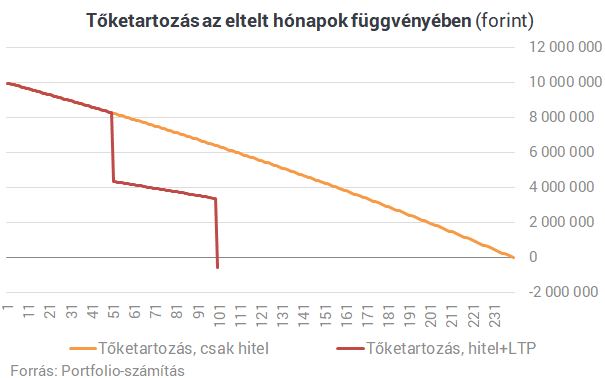

Így lehet nyolc év alatt kinullázni a 10 milliós lakáshitelt.

A fentiek megvalósulásához azért szükség van egy-két tényező kedvező együttállására.

- a hitelkamat nem lehet magasabb 3,3%-nál,

- ha mégis, akkor háromnál több LTP-szerződést kell kötni,

- a futamidő alatt a kamat nem emelkedhet meg jelentősen.

Az ingyen hitel addig valós alternatíva, amíg ilyen alacsonyak a kamatszintek.

Akárhogyis alakuljon azonban a hitelkamatszint, az tény, hogy a lakás-takarékpénztári konstrukciók jelentősen csökkenthetik az ember lakáshitelének terhét, feltéve, hogy egyidejűleg képes mindkettőt fizetni.