Ingatlanválság, hitelválság, ingatlanválság 2008 - 2020

Migránsválság sem kell ahhoz, hogy beboruljon a gazdaság, és kialakuljon egy újabb buborék az ingatlanpiacon.

"Már látom a fényt az alagút végén. Ja nem, az csak egy másik kezdete."

Apósom egyik kedvenc vicce volt, de jól leírja, mi várható az elkövetkező években a magyar gazdaságban, ill. az ingatlanpiacon.

KÉT VÁLSÁG KÖZÖTT

A 2008-as válság után a lakásvásárlók elhalasztották lakásberuházásaikat, melyek aztán 2014-től indultak be újra. Köszönhető ez az alacsony kamatszintnek, ill. az ingatlanbefektetés biztonságának, szemben a többi befektetési formával.

A 2016-ban bevezetett CSOK egyrészt megtolta az amúgy is felfelé ívelő lakásárakat, másrészt érzékelhetően felpezsdítette a keresleti oldalt. A megnövekedett érdeklődést azonban nem követte egyenes arányú tranzakciószám-növekedés.

Valójában az eladók, ill. lakásépítők vagy belekalkulálták az áraikba a CSOK összegét, vagy az időközben megnövekedett építési költségeiket fedezték a támogatással. Kétséges, hogy az 5 százalékos ÁFA-kedvezmény 2019-es kivezetése után mennyire marad meg a jelenlegi kedvező befektetői hangulat, vagy ezzel együtt az új építésű lakásberuházások is véget érnek.

A lakásállomány megújulása régiós, ill. a hazai korábbi csúcshoz képest is alacsony szinten mozog. Ilyen szempontból érdemes lenne az új építésű lakásokba fektetni, azonban több bizonytalansági tényezővel kell számolni a közeljövőben:

- az 5 százalékos ÁFA-kulcs megszűnésével akár milliókkal is megdrágulnak a lakások,

- továbbra is jelentős mértékű a szakemberhiány az építőiparban,

- az állami beruházások lekötik az ingatlanbefektetői kapacitásokat.

Ildomos lenne állami részről fenntartani a jelenlegi kedvező ingatlanbefektetői légkört, hogy a korábban külföldre költöző képzett szakemberek hazajöjjenek. Visszatérésükkel enyhülnének a mostani "várólisták".

HITELVÁLSÁG

A lakásvásárlók mintegy 45 százaléka vesz fel hitelt ingatlanügyletének pénzügyi rendezéséhez. Az ügyletszám a kedvező kamatkörnyezetnek köszönhetően dinamikusan emelkedik, mintegy félúton van a válságot megelőző szintnek.

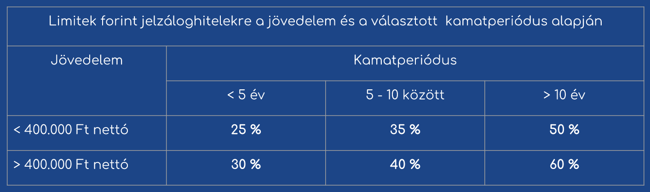

A hitelfelvevők 70 százaléka - tanulva a 2008-as válságból - a fix kamatú hiteleket preferálja. Azonban a rögzítet kamat csupán az adott kamatperiódusban nyújt kiszámíthatóságot. Egy 5 évre fixált, 20 évre felvett hitel kamata minden ötödik évben változhat, a 10 évre fixé 10 évente, stb.

A fix kamatozású hitelek keresése a biztonságra való törekvés, és az árfolyamkockázat kerülésének a jele. Az MNB alapkamat-emelésével nőhetnek a törlesztőrészletek a rögzített kamatperiódus végén. Erre azért egyre nagyobb esély mutatkozik, ahogy egyre jobban gyengül a forint.

Az MNB ugyanis jó eséllyel nem az alapkamatot fogja alacsonyan tartani, hanem az inflációt, ha választania kell a kettő között. Ezt erősíti a jegybank azon intézkedése, amely szerint október 1-től szigorítani fogja a a jövedelemarányos törlesztőrészlet mutató (JTM) és a hitelfedezeti mutató (HFM) maximális nagyságát. Utóbbi 85 százalékról 80-ra fog mérséklődni.

INGATLANVÁLSÁG

Egy lehetséges forgatókönyv.

A munkaerőhiány miatt a cégek - beleértve az államot is - emelni fogják a béreket. A béremelkedés miatt nőni fog a fogyasztás. A növekvő bértömeg finanszírozására a cégek kénytelenek lesznek termelékenységüket gépesítéssel, automatizálással növelni, mert elfogy az olcsó munkaerő. Ennélfogva előbb-utóbb emelni fogják az áraikat is. Az áremelkedés inflációt generál.

Az infláció és az alacsony banki kamatok miatt az emberek értékálló befektetést keresnek megtakarításaikhoz, amit megint az ingatlanokban fognak megtalálni. Az ingatlanárak indokolatlan mértékben megnőnek, és kialakul egy újabb ingatlanlufi.

Ekkor 2020-at írunk.

Meglátjuk.